楼市之后它会接力,投资或超13万亿

- T大

一二三季度GDP增速分别为6.7%、6.7%、6.7%,重要的事情说三遍。

前三季度的中国经济,从数据上看,已经基本筑底企稳,有市场人士直言:中国经济L型拐点已过。其中,房地产行业可谓是最煊赫的功臣。尤其是近几个月,房地产以一己之力撑起信贷,为全国财政贡献了大量税收。地产已成为中短期中国经济的最关键变量。市场认为,随着国庆期间楼市调控政策的实施,房地产将进入下行周期,工业乃至整体经济可能再次明显放缓。

不过,固定资产投资等数据透露出另一个关键趋势——基建已日渐成为中国经济增速新引擎。

据最新媒体消息,在2016年-2020年五年时间中,全国基建领域“铁公水航”的固定资产投资有可能会超过13万亿元,其中仅高速公路的投资就有可能达到3万亿元。

年内基建将成“主角”

随着20余城集体出动的楼市“国庆行动”逐步见效,各地楼市成交量均出现锐减。市场普遍认为,楼市调控下,商品房销售可能逐步明显放缓,房地产投资也将进入下行周期,工业乃至整体经济可能再次明显放缓。

最新数据显示,国庆调控前的楼市已有高位见顶的态势。房地产开发投资增速、商品房销售面积增速、房地产开发企业到位资金情况增速、房地产开发景气指数均在9月均高歌猛进。不过,前9个月房地产开发企业房屋施工面积增速较1-8月份回落1.4个百分点,仅为3.2%。9月新增房贷虽仍高达4759亿元,占全部新增贷款的39%,占比较前两月已大幅降低。统计显示,8月这一占比约56%,7月则高达100%。

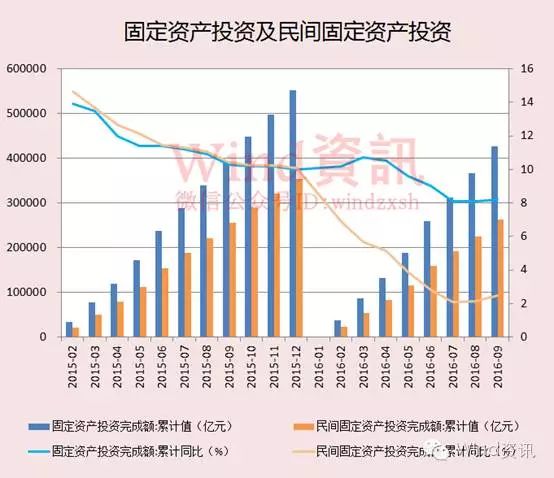

市场分析指出,近期数据最大的亮点是固定资产投资企稳回升。

数据显示,固定资产投资增速、民间固定资产投资增速前9月分别增至8.2%、2.5%,延续8月涨势。2016年一季度,中国经济出现了“开门红”,但二季度开始投资明显下滑,成为拖累中国经济的重要原因。8月份以来,固定资产投资增速累计同比企稳回升,8-9月投资当月同比均超过2季度,是中国经济企稳的重要标志。

图

招商证券研究报告认为,9月固定资产投资同比增速小幅回升,一是PPP项目开工率有望进入高峰期;二是地产销售和土地成交规模在三季度保持稳定,有助于缓解短期地产投资下行速度;三是工业企业利润持续回升对制造业投资止跌回稳有一定帮助。

从经济趋势来看,基建已日渐成为中国经济增速新引擎。

万亿PPP盛宴开启!

“铁、公、水、航”未来投资或超13万亿

10月13日,财政部公布第三批516个PPP示范项目落地,计划总投资金额1.17万亿元,比第二批示范项目增加77%。有分析认为,由于本次PPP项目总体规模远超前两批,意味着整个投资有望回升,特别是民间投资。

最新报道称,知情人士透露,按照目前已经上报国务院的《综合交通运输“十三五”发展规划》的内容,在2016年-2020年五年时间中,按照静态投资估算,全国铁公水航领域的固定资产投资有可能会超过13万亿元,其中仅高速公路的投资就有可能达到3万亿元;将开工建设、改善干线铁路3.5万公里,高速公路3万公里,普通国道7.5万公里,内河航道4500公里,新建民用运输机场56个。

有消息称,未来一段时间我国将针对扩大投资,尤其是民间投资推出一系列扶持措施,重点包括支持创投资金进入实体,加强城市地下综合管廊、网络基础设施、棚户区农村危房改造以及教育文化卫生等重点领域和薄弱环节建设,着力补齐城市防洪排涝设施、小型水利工程等短板。

广发证券认为,当前经济下行压力较大,确实需要适度增加投资托底经济增长。如果政府希望维持整体投资增速与去年10%持平,则需要在保证8-12月正常情况下7.8万亿元基建投资的同时,额外增加0.8-1.4万亿元基建投资。虽然财政赤字确有足够的扩张空间,但今年的财政预算草案已规定赤字率为3%,因此政府希望今年通过PPP模式适度促进基建投资。

光大证券首席经济学家徐高表示,未来几个月,财政政策将继续保持积极,PPP项目落地将加速;货币政策将注重传导渠道,继续推动信贷和社会融资规模合理增长。清晰的稳增长信号将继续增强实体经济投资意愿,推动需求持续改善,实现经济企稳回升。

PPP是四季度投资重要方向

在今年的持续震荡市中,PPP概念股似乎走出了独立上涨行情。

图

尤其是下半年以来,截至10月20日,PPP概念指数上涨19.03%,完全碾压了持续震荡的大盘。

图

中国基金报指出,关注PPP主要基于三点:

一是在我国经济基本面下行的大环境下,PPP模式是刺激经济发展的重要手段,可能将成为替代房地产、金融、制造业疲软后的新的增长点。

二是财政部公布第三批PPP项目名单超市场预期,总投资规模超过1万亿元,预计将推动GDP的1.5个百分点,明年政策预期仍将加码。

三是PPP概念股是在当前市场中难得的形成趋势性行情的板块,可以适当参与,经过市场震荡整理后还值得持续关注。

中金公司分析指出,近期PPP配套政策密集出台,配合国务院第三次大督查,预计PPP落地有望持续加速,第四期PPP项目库季报即将公布,其中落地率值得关注。PPP对企业的投融资、商务、技术等能力提出了较高要求,将逐步导致市场份额向龙头企业集中。围绕三条主线布局:1)建筑央企及大型地方国企;2)设计类企业;3)业绩和现金流边际改善最明显的市政园林、生态环保龙头。

华泰策略分析认为,判断房地产景气度进入缓慢下行阶段,财政发力为四季度A股市场投资主线之一。当前基建投资成为稳增长补短板主力军。对于A股市场,业绩及政策催化确定性高且此前机构仓位较低的板块是行业配置较好选择。

主题投资推荐新型基建五大方向:装配式建筑(杭萧钢构)、海绵城市(江南水务)、地下管廊(青龙管业)、通用航空(威海广泰)、城市轨交(隧道股份)。

附:PPP概念股