中国经济的局面:央行钱花了效果却不好 需财政发力

- T大

来源:人民币交易与研究,作者:光大证券固定收益首席分析师张旭、王海波

近一段时间以来,中国的经济陷入了这样的局面:钱花了,效果却不好。一方面,人民银行尽力维持着银行间市场流动性的适度宽松,并且对金融机构的信用扩张保持宽容,使得M2增速以较高的速度平稳增长;另一方面,由于经济增长对于货币供给的弹性持续下降,因此GDP增速仍相对较低。

我们有理由认为,人民银行已经把可以做的都做了,稳增长更需要财政政策的进一步发力。

GDP对M2弹性的下降

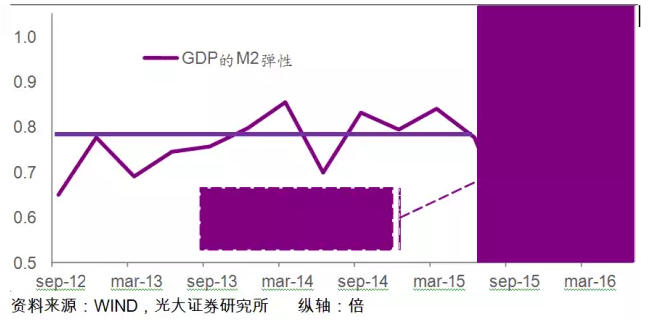

M2是反应现实经济中现有和潜在购买力的重要指标,从2013年开始,我国M2增速一直维持在10%-15%之间。与此同时,我国的经济状况却处于持续冷却的进程中,GDP增速从2013年的7.8%下降到目前6.7%。也就是说,现在想获得相同的经济增长需要花费更多的钱来完成。

如果我们从MV=PY这个经典的货币数量理论视角进行观察,M2增长与GDP增长的背离,既有可能被物价水平的变化所解释,又有可能是货币流动速率降低所导致。显然,当前物价水平相对稳定,因此M2/GDP快速增长的根源在于有效的货币流通速率下滑。

如果我们从另一个更为直观的视角进行观察,会发现形成上述问题的原因有两个:流动性陷阱以及利息消耗。

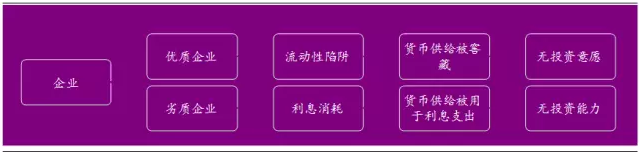

资料图:GDP对M2弹性下降的原因

流动性陷阱

由于实体经济投资回报率的回落以及不确定性的增加,部分企业(特别是优质企业)在获得增量资金后更倾向于持币观望。因此,这部分资金仅会造成M1的表观高速增长,而无法形成有效投资。(该现象即人民银行盛松成司长所论述的“企业的流动性陷阱”。)

此外,部分企业还会通过购买理财产品等形式将资金返还金融市场,因此形成了如下的资金闭环:

人民银行以2.25%的价格提供流动性→金融机构加点将其出借给非金融企业→非金融企业用其购买理财等金融产品→金融机构加杠杆投向金融市场→人民银行提供杠杆所需资金。

在上述资金闭环中,出于稳增长等因素的考虑,人民银行一直善意地满足金融机构的流动性需求,也在尽力熨平银行间资金利率的波动,但这无法帮助实体形成有效的投资,反而在客观上为“脱实向虚”提供了便利。事实上,GDP对M2弹性的降低,正出现在去年Q2及Q3的两次“双降”之后。

资料图:GDP的M2弹性

利息消耗

尽管人民银行采取多种货币工具引导金融机构降低贷款利率和社会融资成本,支持实体经济增长,但是由于企业部门的带息债务余额处于较高的水平,因此大量资金被用于企业的还本付息,并未转化为投资。

例如,2010年A股上市公司中,非金融企业利息支出的中位数为729万元,而2015年上升至1942万元,增长了1.67倍。(注:为了保证数据的可比性,我们剔除了数据缺失的主体。)

更为严重的是,利息负担上升最快的正是缺少信贷资金支持的两高一剩行业。如果我们用利息支出/营业总收入衡量利息负担,则该指标在2013年至2015年上升最快的三个行业依次为煤炭(2.234%)、水泥(0.681%)、钢铁(0.680%)。也就是说,优质企业陷入流动性陷阱,投资意愿较低;劣质企业受到利息消耗的困扰,投资能力较差。

财政的钱更值钱

正如上文所述,当处于流动性陷阱时,货币政策的效用很难得到良好发挥,且传统的货币政策工具也较难解决利息消耗的问题。因此,在M2对经济增长的边际贡献降低的大环境下,政策调控的重心需进一步向财政政策倾斜。

在财政政策方面,不仅仅可以通过扩大财政支出的方式,还可以通过降低税收和非税收入的方式进行。我国现行的税制存在较多的重复征税环节,同时非税费用也较高(特别是对小微企业而言)。如果能针对上述问题在政策上予以安排,就可以提高微观企业的活力,取得相对较好的效果。

事实上,货币政策主要依靠数量型和价格型工具间接地调整总需求,期间需要经过多道环节的传导才能形成最终的作用。相比货币政策,财政政策具有一定的强制性,可以通过政府财政收支直接作用于总需求。因此从某种意义上讲,与货币政策相比,财政政策的钱更“值钱”。